나프타 의존도 높은 롯데케미칼·여천NCC 유동성 주목

그룹 지원나선 효성화학·선제적 관리 들어간 한화토탈

석유화학업계가 올해 험난한 업황이 예상되면서 난관을 견딜 수 있는 재무여력을 가지고 있느냐가 주목되고 있다. 일부 기업들은 최근 신용등급 하락을 겪으며 자금난 가능성까지 거론되고 있다.

14일 한국신용평가에 따르면 롯데케미칼의 신용등급은 AA로, 한신평은 2022년 11월 롯데케미칼 등급전망을 '부정적'으로 변경한데 이어 지난해 AA+에서 AA로 하향 조정했다. 한국기업평가는 AA+(N)에서 AA(S)로 내렸다.

또 여천NCC도 무보증사채 신용등급은 A+/부정적에서 A/안정적으로, 기업어음 신용등급은 A2+에서 A2로 변경됐다. 한국기업평가도 A+(N)에서 A(S)로 낮췄다.

두 기업은 나프타를 활용한 기초소재 사업이 주력 사업이라는 점에서 공통점을 가지고 있다.

롯데케미칼은 지난해 3332억원 영업적자를 기록하며 전년 대비 적자폭을 4294억원 줄였지만, 매출의 절반 가량을 차지하는 기초소재 사업이 살아나지 못하고 있다.

기초소재 사업은 원유 가격 영향을 받고 있다. 올해 신종 코로나 바이러스 감염증 이전 배럴당 60달러이던 유가가 최근 80달러 대를 유지하고 있다. 이에 따라 나프타 가격 2020년 1월 저점 후 현재 톤당 80달러 이상 유지하며 원가 부담을 키우고 있다. 한신평은 "유가 상승 시 단기적으로는 긍정적 래깅효과 발생하나, 이후 일시적 손익 제거되며 스프레드 축소되는 경향"이 있다며 올해는 "3분기 대비 4분기 실적 저하 가능성 존재"한다고 분석했다.

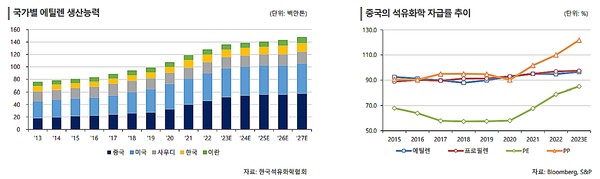

중국 시장 상황도 실적 회복을 쉽지 않게 한다. 석유화학제품의 중국향 수출 비중은 2018~2020년 48%에서 지난해 40%로 감소했다. 이는 중국 경기 부진도 있지만, 중국의 에틸렌 생산능력이 2020년 말 3200만 톤에서 2022년 말 4600만 톤으로, 프로필렌 자급률이 110~120%, 파라자일렌(PX) 자급률은 110%에 이르는 등 중국의 석유화학 제품 자국화에 따른 영향으로 인해 경기가 회복되도 수요가 크게 늘어나지는 않을 것으로 여겨진다.

이런 상황에 대해 한신평은 "인도 등 타 국가에 대한 수출 물량을 확대하고 있으나, 기존 중국향 물량을 단시일 내에 상쇄하기는 어려울 것으로 판단한다"며 "Cycle 산업 특성상 불황기를 감내할 수 있는 재무여력 보유 여부가 관건"이라고 말했다.

롯데케미칼은 13조원에 이르는 이익잉여금을 보유하고 있기에 위기 상황에까지는 이르지 않겠지만, 최근 유동성이 나빠지고 있는 점은 확실해 올해 어떻게 개선시킬지가 관건이다.

롯데케미칼은 현금성 자산은 지난해 3분기 말 대비 4분기 말 약 8000억원 줄었다. 여기에 부채비율과 순차입금비율 지난해 4분기 말 기준 각각 66.3%와 29.6%로 낮은 수준이지만, 전분기 대비 2.4%p와 6.1%p 증가했다. 이자비용도 지난해 3분기 말 기준 2133억원으로 전년 대비 1600억원 가량 늘었으며, 이는 최근 순차입금비율도 증가해 부담이 더 커졌을 것으로 추정된다.

한화솔루션과 DL케미칼이 각각 50%씩 지분을 가지고 있는 여천NCC의 상황은 좀 더 좋지 않다. 여천NCC 또한 주요 매출 제품인 에틸렌과 프로필렌, 부타디엔 등이 모두 원재료로 나프타를 사용하고 있으며, 이에 따라 원재료 매입액의 90%를 나프타가 차지하고 있다.

어려운 시장 상황에서 재무 상황도 악화된 상태다. 여천NCC는 현금성 자산을 2022년 말 766억원에서 지난해 3분기 말 기준 1700억원까지 9개월 만에 1000억원 가까이 늘리며 대응했지만, 이는 누적 적자 1678억원과 비슷한 규모라 재무 개선을 시키기에는 부족한 수준이다.

또한 같은 기간 유동성 차입금도 4300억원 증가했으며, 이에 따라 이자비용은 240억원 증가한 가운데 영업활동 현금흐름은 440억원 가량 감소해 시급한 개선이 필요하다. 여천NCC는 이익잉여금도 3133억원에서 1408억원으로 절반 이하 수준까지 떨어졌다.

롯데케미칼, 여천NCC와 함께 신용등급이 하향조정됐던 효성화학과 한화토탈에너지스는 조금은 상황이 나은 편이다.

효성화학은 지난달 31일 지주사인 ㈜효성을 대상으로 1000억원 규모 무보증사채를 발행하며 유동성을 보완했다. 효성화학은 지난해 3분기 말 기준 4448억원의 유동성 차입금을 가지고 있었고, 지원받은 1000억원을 채무상환자금으로 활용한다. 효성화학은 지난해 3분기 말 기준 영업활동 현금흐름을 1748억원 기록하며 전년 –448억원 대비 크게 개선시켰지만, 현금성 자산이 1년 사이 약 1000억원 줄어든 254억원까지 감소했으며, 이자비용도 전년 동기 대비 150억원 가량 늘어난 353억원을 기록해 현금 확보가 필요한 상황이었다.

한화임팩트와 프랑스 화학에너지기업인 토탈에너지스가 50%씩 지분을 보유하고 있는 한화토탈에너지스는 선제적으로 유동성 위기를 대응한 모습이다. 지난해 3분기 말 기준 매출액은 전년 동기 대비 약 2조원 줄어든 8조 7686억원, 영업이익은 2900억원 가량 떨어진 630억원을 기록했다. 하지만 같은 기간 영업활동 현금흐름은 1300억원 늘어난 7226억원, 현금성 자산은 2200억원 증가한 3270억원을 보이며 오히려 재무상황은 나아졌다.

또한 단기차입금도 소폭이나마 줄이는데 성공했으며, 이자비용도 약 170억원 늘어나며 크게 부담이 되지 않는 선에서 관리되고 있다. 한화임팩트와 토탈에너지스는 2021년 총 6460억원을 지급했던 배당금도 2022년 685억원까지 줄이며 재무 관리에 들어간 모습이다.

다만 한화토탈에너지스는 이 기간 유동성 장기부채가 3500억원 정도 늘어난 9845억원을 기록해 이를 어떻게 해결할지가 주목된다.

한기평은 "비우호적 업황 장기화로 업계 전반의 재무안정성 저하됐고, 2024년에도 제한적인 업황 회복으로 디레버리징 속도 미진할 전망이다"며 "완만한 수급 밸런스 회복과 가동률 상향 조정에 힘입어 실적 개선 가능할 것으로 예상하지만 누적된 초과공급과 글로벌 경기 둔화로 인한 수요 회복 지연이 실적 개선을 제약할 것"이라 내다봤다.