삼성자산운용 투자리서치센터는 1990년 이후 5번의 미국 금리인하 사이클을 분석한 결과 금리인하 속도에 따라 자산별 수익률에서 급격한 차이가 발생했다고 4일 밝혔다.

삼성자산운용 투자리서치센터는 '금리인하 사이클과 자산시장' 자료를 발표하면서 금리인하 전후 금융시장 흐름을 결정한 핵심변수는 금리인하 속도라고 분석했다.

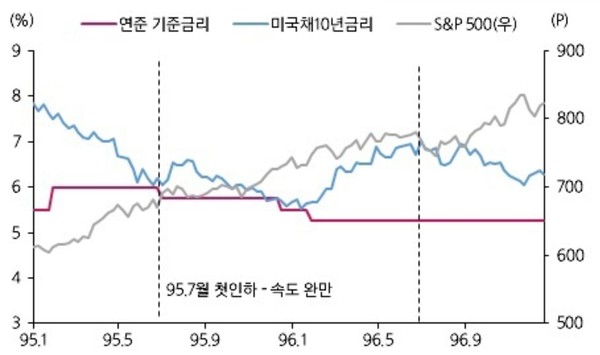

전망 자료에 따르면 금리인하를 25bp(1bp=0.01%포인트) 인하로 완만하게 시작할 경우 주식과 채권이 동반 강세를 보일 수 있다. 실제 25bp씩 완만한 인하가 이뤄진 1995년과 2019년 하반기의 경우 미국 주식 중심의 주가 강세와 채권가격 강세(금리 하락)가 동시에 나타났다.

이는 경기흐름이 안정적으로 소프트랜딩(점진적 하강)하는 가운데 경기 하강에 따른 만약의 위험에 대비하는 차원에서 보험적 성격의 완만한 금리 인하를 진행함으로써 금융시장에 긍정적으로 작용했기 때문이라는 분석이다.

이에 비해 금리인하 속도가 50bp이상으로 급격히 높아질 경우 시장은 경기침체에 대응하기 위한 금리 조정으로 해석할 가능성이 높기 때문에 주식과 채권은 차별화된 모습을 뚜렷하게 보일 가능성이 높다.

과거 1990년, 2001년, 2007년, 2020년의 경우 경기침체 우려로 금리인하 폭과 속도가 상대적으로 급격하게 진행되면서 주식은 경기침체 우려로 큰 폭의 하락을 기록한 반면 채권은 안전자산 선호 현상이 확대되면서 가격 상승세가 높게 나타났다. 실제 4번의 사례는 급격한 인하 이후 경기침체가 발생했다.

삼성자산운용 투자리서치센터는 올해 미국 연준이 6월 첫 번째 인하를 시작하고 분기당 25bp씩 완만한 인하 속도를 보일 것으로 예상했다. 현재 미국경제는 침체와는 거리가 먼 양호한 흐름을 이어가고 있고 4~5월경이면 연준이 참조하는 근원소비자지출 물가(PCE)가 2% 초중반대에 진입해 6월이면 보험적 인하가 단행될 수 있는 여건이 마련될 것으로 전망했다.

한편 1990년 이후 미국 금리인하 사이클을 분석해 보면 첫 인하 전 3개월 동안에는 주식보다 채권의 수익률이 상대적으로 양호했다. 금리인하 전부터 인하 기대가 채권시장에 우선적으로 반영됐기 때문으로 해석된다. 반면 주식시장은 첫 인하 전까지 박스권 흐름을 보였다.

특이할 점은 주식의 경우 첫 인하 전에도 미국 경기흐름에 연동된 인하 속도 전망에 따라 주가가 차별화되는 특징을 보였다는 점이다. 지금처럼 미국경기가 양호한 상황, 즉 완만한 인하가 예상되는 상황에서는 미국 등 선진국 중심으로 주가 차별화가 나타난 반면 미국경기가 둔화되며 인하속도가 커질 것이라는 기대가 형성되면 신흥국 주식의 강세 현상이 뚜렷했다.

삼성자산운용은 현재 미국의 양호한 경기 상황을 감안했을 때 첫 인하 전까지 투자전략으로 미국, 한국 장기국채와 미국 대형주식을 중심으로 포트폴리오를 구성하는 것이 필요하다고 조언했다.

삼성자산운용 관계자는 "금리인하 사이클에서 주목할 것은 인하 속도"라며 "완만한 인하를 가정한 투자전략을 수립하고 인하 속도가 변할 경우 대응할 수 있는 포트폴리오를 미리 준비하는 것이 필요하다"고 했다.