누구든 1인1계좌·규모 제한없이 청약 가능

정식으로 판매되기도 전에 139만명이 예약한 ‘주택청약종합저축’이 6일 첫 출시됐다. 주택청약종합저축은 기존 주택청약통장과 달리 통장 하나로 공영·민영주택에 모두 청약할 수 있고 청약시점에 주택규모도 고를 수 있어 ‘만능청약통장’이라고도 불린다.

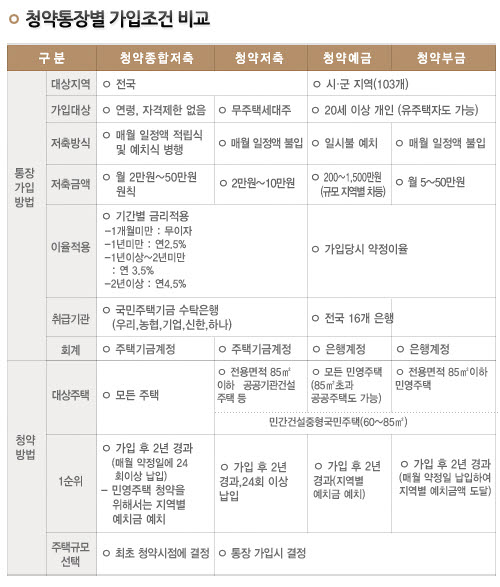

주택청약종합저축은 공공주택 청약이 가능한 청약저축 기능에 민영주택 청약이 가능한 청약 예·부금 기능을 추가한 종합청약 통장으로, 무주택세대주 여부와 연령에 관계없이 누구든지 1인1계좌로 가입할 수 있다. ‘주택청약종합저축’ 활용Tip을 소개한다.

▲ 주유무 상관없이 누구나 가입 = 지금까지 청약통장은 청약저축과 청약예금ㆍ부금으로 나뉘어 청약자가 하나만을 선택하도록 돼 있었다. 반면 주택청약종합저축은 공공주택 청약이 가능한 청약저축 기능에 민영주택을 청약할 수 있는 청약 예ㆍ부금 기능을 추가한 ‘종합’ 통장이다.

주택청약종합저축은 무주택세대주 여부나 연령에 관계없이 누구든지 1인 1계좌로 가입할 수 있다. 납입금액은 매달 2만~50만원으로, 5000원 단위로 자유롭게 불입할 수 있다. 납입횟수 산정은 청약저축과 동일하게 연체·선납을 인정해 준다.

다만, 월 납입금 총액은 청약예금의 예치금 최대한도인 1500만원이 될 때까지 50만원을 초과해서 넣을 수 있다. 물론 공공주택 청약 때는 10만원을 초과한 납입금액은 예치금으로만 인정된다. 기존의 청약저축과의 형평성을 고려한 조치다.

가입 후 2년(24회 적립)이 지난 후에는 국민주택 1순위 자격을 얻게 되고 적립금액이 지역별로 정해진 예치금을 채우면 민영주택 1순위 자격을 받는다.

가입자격에 제한이 없지만, 미성년자는 여러 제한을 두고 있기 때문에 유의해야 한다. 미성년자는 가입 후 2년이 지나 1순위가 되더라도 성인이 될 때까지 청약할 수 없다.

▲ 통장 하나면 주택청약 OK! = 주택청약종합저축의 최대 장점은 공공은 물론, 민영주택을 모두 청약할 수 있다는 것이다. 기존 청약통장의 경우 통장 가입 시 주택 규모를 결정해야 하지만, 주택청약종합저축은 최초 청약 때 희망 주택 규모를 선택할 수 있다.

통장 가입 후 변화되는 주택 선호도를 청약시점에 반영할 수 있는 장점이 있는 것이다. 다만 최초 청약 때 정한 주택 규모를 바꾸려면 제한이 따른다.

주택 규모를 선택(변경)한 후에는 현행 청약예ㆍ부금과 마찬가지로 2년이 지나야 선택한 주택 규모를 변경할 수 있도록 했기 때문이다. 면적을 늘리기 위해 변경하는 경우에는 변경한 날부터 1년 이내에는 그 변경한 규모에 해당하는 주택을 청약할 수 없다.

예를 들어 최대 가입 한도인 1500만원(서울 기준)을 예치해 민영주택 공급 면적 135㎡ 초과 주택형에 청약했다가 떨어진 후 다음 청약에서 대상을 102㎡로 낮추려면 기존 청약일로부터 2년이 경과해야 한다.

또 600만원 예치금으로 최초 102㎡에 청약했다가 당첨되지 못한 채 다음에 135㎡ 초과로 청약하려면 900만원을 추가 납입한 후 1년이 지나야 가능하다.

▲ 기존 청약저축 해지하고 종합저축 가입해? = 이미 청약저축이나 청약 예.부금에 가입한 사람들이라도 새로 출시된 주택청약종합저축에 관심이 쏠리기 마련이다.

하지만, 기존 청약통장 가입자가 주택청약종합저축에 가입하기 위해서는 기존의 청약통장을 해지해야 하기 때문에 신중해야 한다. 신규로 가입하는 경우 기존 주택통장의 가입기간과 금액은 인정되지 않는다.

기존 청약통장의 가입기간이 짧거나 희망하는 주택 규모를 정하지 않은 상태라면 해지하고 주택청약종합통장을 가입하는 것을 고려해 볼 만하다.

주택청약종합저축은 저축 가입자가 사망한 경우 상속인 명의로만 변경이 허용된다는 점도 유념해야 한다. 현재 청약저축의 경우에는 상속인으로의 변경, 배우자로의 변경, 세대주가 변경된 경우 등에도 변경이 가능하기 때문이다.

▲ 주택청약종합저축의 매력 ‘이자’ ‘주택규모 선택권’ = 주택청약종합저축은 기존 청약저축과 동일하게 가입일부터 1년 미만일 땐 2.5%, 1년이상 2년미만은 3.5%, 2년 이상이면 4.5%의 금리가 적용된다. 주택청약종합저축을 해지할 때도 해지시점을 기준으로 똑같은 이자율이 적용된다.

장기주택마련저축의 경우 대부분 은행이 5년이상 경과 후 4.0%이하 이율로 운영하는 것과 비교하면, 저금리 시대에 금리로는 파격적 금리라 할 수 있다.

주택청약종합저축은 주택기금수탁기관인은 우리, 농협, 기업, 신한, 하나 등 5개 은행에서 취급하고 있다.