특수가스 고평가 논란 "PP 부진 메우기엔 부족"

양호한 효성 재무, 투자종료 따른 비용감소 다행

효성화학이 특수가스사업부를 매각하며 급한 불을 껐지만 여전히 불안함이 크다. 업황 전망이 좋지 않으면서 모회사인 효성의 추가 지원이 절실하다.

23일 업계에 따르면 이달 12일 효성화학은 특수가스사업부를 효성티앤씨로 9200억원에 매각한다. 이달 19일 계약금 1380억원을 수령하고 잔금 7820억원은 양도 시점인 내년 1월 31일 받는다.

업계에서는 해당 사업부 몸값이 고평가 됐다는 평가가 나온다. 올해 9월 말 기준 자산 3378억원에 연간 매출액 1320억원인 특수가스사업부가 1조원에 가까운 금액으로 평가됐기 때문이다.

특수가스사업부는 이미 앞서 1조원 대 몸값으로 평가를 받은 바 있다. 올해 7월 효성화학은 특수가스사업부 매각 우선협상대상자로 스틱인베스트먼트와 아이엠엠프라이빗에쿼티 컨소시엄 선정했다. 업계에 따르면 특수가스사업부는 당초 1조3000억원으로 매각가가 제시됐었고, 협상 과정에서 1조1700억원 선에서 협의가 되지 않으며 올해 11월 최종 결렬됐다.

9200억원이란 가격은 특수가스사업부 매각에 따른 수익성 상실보다 재무개선이 시급하다는 그룹 판단이 작용했다. 특수가스사업부 매출 비중은 효성화학 전체의 4.73%를 차지한다. 올해 3분기 말 기준 부채비율 9779%로, 추가 인수의향자 찾기보다 효성티앤씨가 나서 양수 받음으로써 시장에서 제기되는 불안감을 빠르게 해소하려는 목적이다.

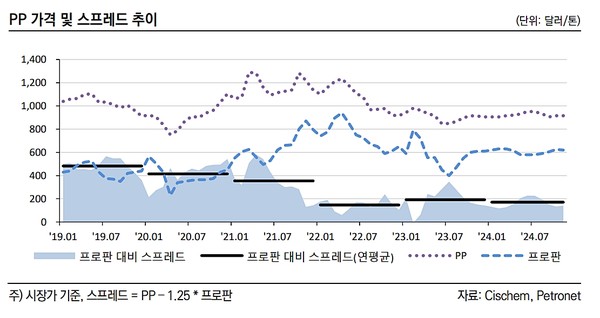

한국신용평가는 "효성화학의 TAC Film과 특수가스(NF3) 제품의 수익성은 양호한 편이나 각각 연간 매출액 규모가 1500억원 내외 수준으로, 주력인 폴리프로필렌(PP) 사업의 실적부진을 보완하기에는 충분치 않았다"고 말했다.

다만 9200억원의 자금이 들어와도 효성화학의 상황은 당장 크게 나아지기 어렵다. 3분기 말 기준 효성화학의 단기차입금은 2조3022억원으로 전년 동기 대비 약 7156억원 증가했으며, 적자 상황에서 금융비용만 2000억원, 이자비용이 450억원에 이른 상태다. 여기에 결손금 8569억원도 메워야 한다.

현재로서는 그룹의 지원 가능성이 효성화학을 떠받치는 중이다. 나이스신용평가는 효성화학의 신용등급을 'BBB+/Negative'로 평가하며 "계열의 비경상적 지원가능성을 반영"해 자체 신용등급 대비 1노치 상향조정했다고 설명했다.

한신평 또한 "사업부문 중 한 축인 화학사업을 담당하고 있으며, 계열사에 대한 원재료 공급사 역할도 수행하여 전력적 중요성이 높은 수준"이라며 "동일 브랜드 사용에 따른 Reputation Risk와 지원에 따른 기대효과 등을 감안할 때, 높은 수준의 지원 의지가 인정된다"며 역시 '유사시 계열의 지원가능성'을 반영해 자체신용도 대비 1노치 상향조정했다.

효성화학의 사업 전망도 어둡기에 그룹의 지원 능력은 더욱 중요하다. 한신평에 따르면 중국에서의 대규모 프로판탈수소(PDH) 설비 증설 등으로 2024년까지 1000만 톤 가량의 증설된 가운데 주요 석유화학 업체들도 오는 2026년에 증설이 또 한번 크게 준공될 예정이다.

여기에 과거 프로판 대비 PP 스프레드는 400달러가 넘었지만 2021년을 마지막으로 200달러 하회 중이며, 원재료인 프로판 가격이 상승하며 올해 3분기 누적 스프레드는 2023년 연평균 대비 11% 가량 추가로 하락했다. 효성화학은 프로필렌을 생산할 수 있는 PDH 설비부터 다운스트림 제품인 PP까지 수직계열화된 생산체제를 갖추고 있지만, 그만큼 PP 매출 의존도가 높아 시장 대응이 힘든 상황이다. 이에 따라 올해 PDH 설비 문제가 해소되며 본격적으로 실적 기여도가 높아질 것으로 여겨지던 베트남 법인도 1분기 537억원, 2분기 1232억원, 3분기 1652으로 당기순적자 폭이 확대되는 모습을 보이고 있다.

다행인 건 시장의 기대만큼 모회사인 효성의 재무상황은 괜찮다는 점이다. 효성은 올해 3분기 연결 기준 매출액 5777억원, 영업이익 474억원으로 전년 동기 대비 각각 40.2%와 121.5%가 상승했다. 또 보유한 유동자산이 1조원이 넘으며, 순차입금 비율은 39.0%로 상반기 말 43.8% 대비 낮아졌다. 별도 기준 약 6조원 이익잉여금 보유하고 있으며, 이중 5조원은 HS효성 인적분할에 따른 중단영업처분이익으로 분류됐지만, 그래도 1조6000억원 가량의 여유금도 가지고 있다.

효성은 실제로 지난해 10월 500억원의 유상증자와 올해 2월과 9월 각 1000억원의 효성화학 사채를 매입하며 최근 1년 새 2500억원을 지원했다. 다만 1년 새 적지 않은 금액을 지원한 만큼, 당장 추가 지원을 결정하긴 고심이 생길 수밖에 없다.

효성화학으로서는 장기차입금을 지난해 3분기 8730억원에 이르던 장기차입금을 3384억원까지 줄이며 추가적인 빚을 내는걸 최소화하고, 국내 신‧증설 포함 429억원 투자 계획 중 379억원 집행하고 중국 효성필름(Hyosung Film)에 대한 약 1600억원 투자가 올해 종료되면 유동성 관리가 용이해질 것으로 여겨진다.

나이스신용평가는 "단기 영업현금흐름 전망치와 보유 현금성자산을 크게 상회하는 자금소요가 발생하고 있다"며 "2024년 영구채 발행(2000억원)과 보유 자산을 활용한 자금조달 계획, 계열로부터의 지원가능성, 양호한 재무적 융통성 등을 감안할 때 단기 유동성 대응은 가능할 것으로 판단된다"고 말했다.