러시아산 제재, 사우디 등 증산 속도 전망…단가와 유럽 점유율 반비례 양상

사우디아라비아를 중심으로 한 중동의 원유 증산이 우리나라 석유화학 업체들에게 유럽 시장을 확대할 수 있는 기회요인으로 작용할 희망이 보이고 있다.

23일 오피넷에 따르면 이달 21일 기준 두바이유 가격은 61.82달러다. 두바이유 가격은 올해 4월부터 60달러 선을 넘나들기 시작했으며, 올해 5월 5일은 59.56달러로 50달러 선까지 내려가기도 했다.

최근 유가 하락은 OPEC+의 증산 영향으로 풀이된다. 지난 9월 7일 OPEC+는 10월부터 일 생산량 기준 13만7000배럴을 증산하기로 결정했고, 이는 기존 2026년 말까지 유지하기로 했던 감산 정책을 1년 앞당긴 조치다.

OPEC+는 2023년 11월부터 3차례에 걸쳐 일 기준 220만 배럴을 감산하기로 결정했었다. 이후 지난 5개월 간 6차례 회의를 통해 생산량을 회복해 갔으며, 기존 2차 감산량 166만 배럴도 이번 증산 결정으로 복구되게 됐다.

미국이 최근 러시아산 원유에 대한 제재에 나선 점도 OPEC+ 증산에 유리하게 작용한다. 도널드 트럼프 미국 대통령은 터키를 포함한 NATO 회원국에 러시아 원유 수입 전면 중단을 압박하고 있다. 또 인도에 25% 추가관세 부과하자, 인도는 러시아 원유 구매 중단하겠다고 약속했다.

여기에 영국은 러시아 원유 업체와 정유업체, 항만업체 등에 제재를 가하고 있으며 EU도 제18차 대(對)러시아 제재 패키지를 통해 내년 1월 21일부터 러시아산 원유 정제 석유제품을 제3국에서 수입하거나 구매 또는 이전하는 행위를 금지하도록 했다.

이러한 조치는 원유 시장에서 점유율을 확대하려는 사우디의 전략과 맞물려 증산 속도를 올릴 것으로 전망된다.

원유 공급량이 늘어 가격이 내려가면, 원가절감 효과를 누릴 수 있는 국내 석유화학 제품의 유럽 수출 확대 속도도 향상될 것으로 기대된다.

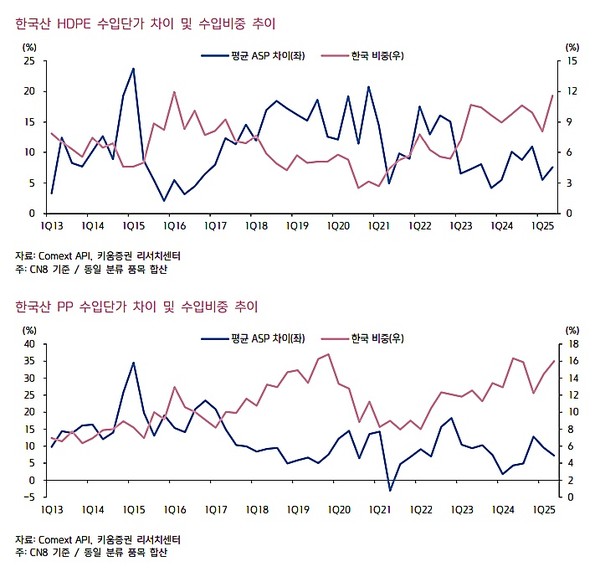

키움증권에 따르면 유럽 고밀도 폴리에틸렌(HDPE) 수입량은 2025년 월평균 17만 톤이다. 이중 미국산이 32.3%, 한국산이 10.6%, 중국산이 1.5%를 차지한다.

최근 유럽에서 미국산 수입량이 줄어드는 빈자리를 우리나라가 채우는 중이다. 유럽의 HDPE 수입량 중 한국산이 차지하는 비중은 2021년 4.5% 대비 두 배 이상 커졌고, 이는 같은 기간 0.3%p 높아진 중국산 비교해도 큰 성장이다.

또 한국산 폴리플로필렌(PP) 점유율도 2022년 10.3%에서 2025년 15.2%, 고부가합성수지(ABS)는 같은 기간 57.9%에서 68.9%로 증가했다.

이런 유럽의 한국산 제품 수입량 증가는 평균판매단가(ASP) 추이와 반비례하는 모습을 보이고 있기에 최근 유가 하락에 따른 유럽 점유율 확대를 기대해볼만 하다.

키움증권은 "미국산 에폭시, 폴리염화비닐(PVC), 폴리에틸렌테레프탈레이트(PET), ABS 공백이 한국산 제품 확대로" 이어지고 있다며 "롯데케미칼은 ABS 유럽향 비중을 확대하고 반덤핑 관세 이슈를 해결하기 위한 판가 협상을 진행중이며, LG화학은 특정 제품에서 유럽향 수출 증가를 관찰할 수 있다"고 말했다.

러시아 원유 제재로 중국 석유화학 업체들이 어려움을 겪는 점도 국내 업체들에게 유리하다. 하나증권에 따르면 중국 원유 수입량의 9% 비중을 차지하는 Rizhao Shihua는 원유수입 터미널과 일부 선박 블랙리스트에 올랐으며, 중국 산둥성 Rizhao 항구 인근 국영업체 Sinopec는 일기준 25만 배럴 가량에 대해 가동차질을 발생할 가능성이 커지고 있다. Rizhao 터미널은 Sinopec이 자회사를 통해 일부 소유하고 있으며, 중국의 해외 원유 수입에 있어 최대 진입지다.

하나증권은 "이번 이슈로 단순히 Teapot(소규모 업체)뿐 아니라 국영 정유업체의 가동도 영향을 받을 수 있다는 점 확인"할 수 있다는 점에서 의미있다고 설명했다.