KT&G 배당수익률, 필립모리스보다 높아…해외 시장 구체적 성과는 과제

사모펀드인 플래쉬라이트 캐피탈 파트너스(이하 FCP)가 방경만 사장의 취임 1주년이 되자 그간 성과가 미진하다며 공격에 나섰다. 부진한 주가와 투자 전략을 지적하고 나섰지만, 얼마나 설득력이 있는지는 논란이 존재한다.

10일 업계에 따르면 FCP는 지난 5일 KT&G에 주주서한을 발송하고 “(방경만)사장님께서는 작년 3월에 50.9%의 표로 당선되셨습니다. 자사주기부재단 등 13%를 제외하면, 단 38%에 불과합니다”라며 “임기의 1/3 이 지난 오늘, 저희로서도 사장님께 38 점 이상을 드리기가 어렵습니다”고 지적했다.

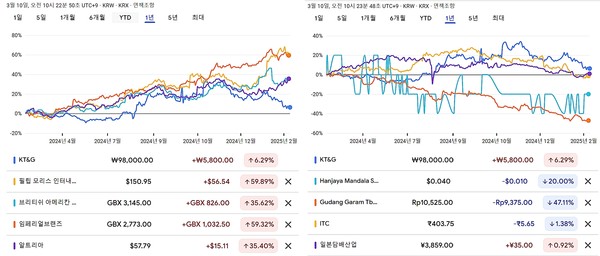

FCP는 크게 5가지 문제점을 거론했고, 그중 첫 번째는 주가가 경쟁사 대비 낮은 수준이라는 점을 언급했다. FCP에 따르면 글로벌 1-4위 담배 회사들의 주가는 지난해 대비 35% 상승했다. 실제로 지난 1년 필립모리스는 69.5%, 알트리아는 28.0%, BAT는 28.3% 주가가 올랐다.

이는 비교 대상을 누구로 선정하느냐에 따라 시각이 달라질 수 있다. FCP에 따르면 KT&G는 글로벌 5위 수준으로, 1년 전 대비 6.75% 상승했다. 이는 필립모리스나 BAT에 비해 낮지만 일본담배산업이 0.16%, 인도 ITC가 2.06%, 인도네시아 구당가람(Gudang Garam)과 삼포르나(Sampoerna)가 각각 47.63%와 20.00% 하락한 것과 비교하면 선방한 수치다. 이들 기업 모두 글로벌 10위권 기업이다.

또 알트리아는 필립모리스의 모회사이기에 필립모리스 효과도 반영돼 있다고 봐야 한다.

주가는 상장 시장과도 연관해 봐야 한다. KT&G는 지난해 연결 기준 매출액 5조9088억원으로 역대 최고치를 경신했다. 이를 통해 코스피가 1년 전 2647.62 대비 3% 하락한 2567.46 기록했음에도 주가는 상승했다. FCP가 비교 대상군으로 꼽은 필립모리스 매출은 상승했지만 BAT는 오히려 하락했고, 이는 1년 전 대비 11.04% 상승하며 지난해 좋았던 나스닥 시장 상황도 반영돼 있다.

우리나라는 최근 탄핵 정국으로 인해 외국인 투자자들로부터 불안감을 사고 있다는 점도 감안해야 한다. KT&G의 외국인 투자자 비율을 약 44%에 이른다. 실제로 지난 1년을 기준으로 보면 KT&G의 외국인 투자자들의 거래량은 276만8319주 순매도세를 보였고, 금액 기준으로는 약 3282억원이 빠져나갔다.

필립모리스와 BAT는 나스닥 시장에서도 안정적인 배당주로 여겨지는 점이 높은 주가에 반영돼 있고, KT&G의 배당 수익률은 필립모리스 3.52% 대비 높은 5.50%를 기록하며 나쁘지 않은 수치를 보여준다. KT&G는 2021년 4800원에서 지난해 5400원으로 배당금을 꾸준히 증가시키고 있다.

FCP는 "전세계 흡연인구 감소 속에 나홀로 궐련공장 증설에 무려 1조원을 투자"한 점도 지적하고 있다.

이는 해외 궐련 시장 대응을 위해 필요한 부분이다. KT&G에 따르면 지난해 국내 궐련 시장 총 수요량은 591억 개비며, KT&G 394억 개비로 66.7% 점유율을 기록했다. 여기에 더해 해외 궐련 사업이 확장세를 보임에 따라 해외 매출도 2023년 1조1328억원에서 2024년 1조4501억원으로 증가했다. 그렇지만 전체 수출 물량 586억4000만 개비 중 해외법인 생산물량은 219억3000만 개비로 37%에 불과하다. FCP는 “지난 3년간 궐련 수출은 680억원 적자였다”고 지적했고, 해외 시장 수익성 제고를 위해서라면 장기적으로 해외 공장의 필요성은 커질 수밖에 없다.

FCP는 "지난 3년 간 궐련 수출은 680억원, 필립모리스를 통한 궐련형 전자담배(HNB) 수출도, 지난 3년 간 570억원 적자였다"고 필립모리스에 해외 판권을 넘긴 성과가 보이지 않는다고 말했다.

실제로 KT&G의 광고선전비는 매년 3000억원 초반대를 유지하고 있으며, 지난해도 3분기 말 기준 전년 대비 100억원 늘어난 수준이라 적극적인 마케팅에 나서고 있다고 보긴 어렵다.

다만 해외 전자담배 시장에서의 성과는 시장 특성상 선점 효과가 큰다는 점을 감안해야 한다. 이와 연관해 FCP는 일본 전자담배 시장에서의 점유율이 낮은 점을 지적하지만, 교보증권에 따르면 2024년 기준 일본 전자담배 시장 점유율 필립모리스 70%, BAT 20%며 정작 일본담배산업도 자국에서 10%에 불과하다. 이를 대입하면 오히려 국내에서 40% 이상 점유율을 보이고 있는 KT&G가 선방하는 중이라 볼 수 있다.

KT&G는 해외 사업과 관련한 FCP의 주장에 대해 "글로벌 사업 적자 주장은 전혀 사실이 아니며, 당사의 지난해 해외궐련 영업이익은 전년 대비 82.4% 성장하는 등 높은 성과를 창출했다"고 밝혔다.

또 "지난해 당사는 해외궐련, NGP 등 담배부문의 본업 경쟁력 강화를 기반으로 국내 경기침체 영향에 따른 부동산, 건기식 부진에도 불구하고 연간 매출액과 영업이익이 각각 0.8%, 1.8% 동반성장하는 견조한 실적을 달성했으며, 영업이익 턴 어라운드 등 수익성 제고에 기반해 기업가치 향상을 이끌고 있다"며 "이에 따라 코스피 약 9% 하락세(2023년말~2024년말)에도 당사의 총주주수익률(TSR)은 29.2%를 달성하고, 지난해 주가는 최고가 12만6400원(2024년 11월 29일)을 기록하는 등 선방했으나, 최근 코스피 약세장 지속과 배당기준일 변경에 따른 배당락 등 영향으로 당사의 최근 주가는 소폭 하락한 상황이다"고 설명했다.